Qual é o custo dos bens vendidos ou engrenagens?

- 1672

- 175

- Mr. Christian Powlowski

O custo dos bens vendidos, ou "engrenagens", é uma medição dos custos diretos associados à venda de produtos. Os custos incluídos neste cálculo devem estar diretamente ligados ao inventário vendido, em oposição às despesas operacionais gerais.

Aprenda a calculá -lo e como os métodos contábeis podem afetar seus resultados.

Qual é o custo dos bens vendidos?

O custo dos produtos vendidos é uma equação que dá às empresas uma sensação de "custo verdadeiro de mercadorias."Como o nome indica, ele mede o quanto custa a uma empresa vender um produto. No entanto, esse número não inclui todos os custos que entram na administração de um negócio.

O Internal Revenue Service (IRS) lista quatro custos que podem ser incluídos em um cálculo do Cogs:

- O custo de produtos ou matérias -primas (incluindo custos de frete/envio)

- Armazenar

- Custos de mão -de -obra direta (incluindo contribuições para pensões ou planos de anuidade) para trabalhadores que produzem os produtos

- Sobrecarga de fábrica

O custo dos bens vendidos é um número crucial para as empresas que desejam calcular seus lucros brutos-subtraindo as Cogs da receita. Você também pode encontrar a margem bruta dividindo o lucro bruto por receita.

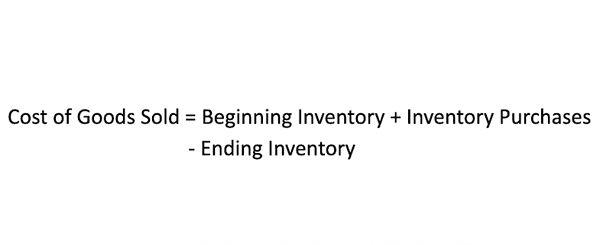

Como você calcula o custo dos bens vendidos?

Para calcular o custo dos bens vendidos, você primeiro deve escolher um período de tempo para medir. Digamos que você decida medir o custo dos bens vendidos no mês passado. Nesse caso, você começaria com o valor total do seu inventário no início do mês (lembre -se de incluir custos diretos nesse valor, como remessa, armazenamento e matérias -primas), adicione quaisquer compras de inventário adicionais ao longo do mês e depois subtrair o estoque restante no final do mês.

Como funciona o custo dos produtos vendidos

O custo dos produtos vendidos é uma boa medição de eficiência, especialmente ao comparar duas lojas de varejo em uma indústria semelhante. As empresas de varejo geralmente adquirem inventário em um estado pronto para prateleira, para que não haja variações nos custos de fabricação ou matérias-primas entre duas lojas de varejo. Isso permite que os analistas se concentrem nos custos que as empresas de varejo podem controlar, como custos de envio e níveis de estoque.

Gerenciar adequadamente o inventário é a chave para o varejo bem -sucedido. É um ato de equilíbrio incrível que é parte igual da arte e ciência.

Muito inventário leva a problemas de fluxo de caixa

Se a demonstração do resultado (também conhecida como P&L) mostrar que um varejista ganhou dinheiro no mês passado, mas sua conta bancária mostra que eles estão perdendo dinheiro, o principal motivo disso é o fluxo de caixa. Quando você compra um item para o seu inventário, ele terá um período de tempo (conhecido como namoro) que você deve pagar ao fornecedor por isso. Os melhores varejistas vendem (viram) seu inventário antes do pagamento ser devido. No entanto, isso é muito difícil de fazer.

O problema com o P&L é que ele mostra o que aconteceu durante esse mês. No entanto, não mostra o que aconteceu no mês anterior, quando você comprou os sapatos que agora precisam ser pagos este mês. Problemas de fluxo de caixa acontecem quando os varejistas não contabilizam seus a pagar em seu planejamento de vendas. Cuidado para não ser seduzido por uma oferta "ótima" de um fornecedor apenas para ter que pagar por isso mais tarde.

Muito pouco inventário leva a problemas de vendas

Um varejista que está sem estoque em itens corre o risco de perder clientes. Muitos varejistas têm tanto medo disso que exageram e têm muitos "extras" apenas para o caso. Mas isso os leva aos problemas de fluxo de caixa que acabamos de discutir. Então, como você gerencia este dilema?

Uma das melhores ferramentas que você pode usar para gerenciar o inventário é um sistema aberto para compra. Este processo ajuda você a comprar apenas a mercadoria que você precisa. Ele usa rogs e turnos de estoque para determinar quanto mais o inventário você precisa em comparação com o que suas tendências de vendas foram.

Outra ótima idéia é comprar mercadorias "ao mesmo tempo" para sua loja. Esta é a mercadoria que os estoques de fornecedores em seu armazém para remessa imediata.

Por exemplo, se você pode pedir um sapato e colocá -lo em sua loja em cinco dias, não há necessidade de transportar 10 deles. Você só precisa de o suficiente para levá -lo nos cinco dias.

Limitações dos custos de mercadorias vendidas

Um problema com o custo da fórmula vendida por mercadorias é que é ampla e deixa muito para cada empresa decidir como calcular os custos diretos associados ao inventário. Não calcular esses custos diretos corretamente pode resultar em um resultado impreciso do Cogs-ele pode inflar ou desviar sua resposta.

Além de decidir o que conta como um custo direto, os métodos contábeis de inventário também variam, o que adiciona outra camada de inconsistência às Cogs. Uma única empresa pode ter vários cálculos de Cogs para o mesmo período, dependendo de como os custos de inventário são calculados.Existem quatro tipos principais de métodos de cálculo de inventário, embora muitos usem FIFO ou LIFO. Aqui está como eles funcionam:

- FIFO, ou "Primeiro na primeira saída", assume que as unidades mais antigas de inventário são sempre vendidas primeiro. Os custos no cálculo do COGS serão avaliados como os custos diretos vinculados ao inventário mais antigo.

- Lifo ou "último na primeira saída", assume que o oposto-o último a entrar é o primeiro a sair. Os custos diretos mais recentes são usados na fórmula.

- Os métodos contábeis médios ponderados não analisam nenhum custo específico para o inventário e, em vez disso, calcula todos os custos com todos os bens vendidos e disponíveis para venda.

- Identificação específica, como o nome indica, identifica especificamente cada custo de inventário, para que só funcione para empresas como fabricantes de carros ou desenvolvedores imobiliários.

Takeaways -chave

- O custo dos bens vendidos (COGs) calcula os custos diretos vinculados à venda de estoque.

- O IRS diz que as engrenagens podem incluir despesas vinculadas a produtos e matérias -primas, armazenamento, custos de mão -de -obra direta para trabalhadores que produzem os produtos e a sobrecarga de fábrica.

- Os números de Cogs podem flutuar significativamente, dependendo dos métodos contábeis de uma empresa.